Co je bankovka: definice, historie a role v peněžním systému

Bankovka: stručná definice, fascinující historie a klíčová role v peněžním systému — jak vznikla, funguje a proč ovlivňuje hodnotu peněz.

Bankovka (ve Spojených státech a Kanadě známější jako směnka) je papír, kterým banka slibuje zaplatit držiteli na požádání. Společně s mincemi tvoří bankovky hotovostní formu všech moderních peněz. Mince se obvykle používají pro peněžní jednotky nižší hodnoty a bankovky pro vyšší hodnoty.

Původně se hodnota peněz určovala podle hodnoty materiálu, z něhož byly peníze vyrobeny, například stříbra nebo zlata. Nosit s sebou velké množství drahých kovů však bylo těžkopádné a často i nebezpečné. Jako alternativa se vydávaly bankovky. Z finančního hlediska je bankovka příslibem, že někomu vyplatíme peníze. Bankovky byly původně příslibem, že dají určité množství drahého kovu každému, kdo papír předloží. Lidé mohli platit za věci předložením bankovky, a tím i uložené hodnoty (obvykle ve zlatých nebo stříbrných mincích uložených v bankovním trezoru), kterou bankovka slibovala.

Galerie obrázků

10 Obrázky

Co je bankovka dnes

Dnešní bankovka je oficiální papírová nebo polymerová (plastová) měnová jednotka vydávaná obvykle centrální bankou nebo jiným státním orgánem. Na rozdíl od historických bankovek, které byly směnitelné za kov (např. zlato), většina moderních bankovek je fiat penízem — jejich hodnota vyplývá ze státního zákona a důvěry veřejnosti, nikoli z vnitřní hodnoty materiálu, z něhož jsou vyrobeny.

Krátká historie bankovek

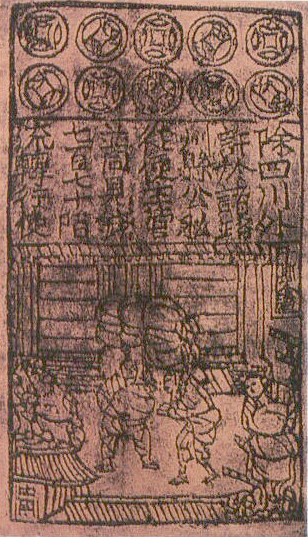

- Raný vznik: První formy bankovek vznikaly v Číně už v 7.–11. století jako potvrzení o vkladu a prostředek směny.

- Evropa: V Evropě se bankovky začaly šířit v 17. a 18. století spolu se vznikem bankovních institucí, které vydávaly potvrzení o vkladech a směnitelnosti za mince z drahých kovů.

- Přechod k fiat systému: Během 19. a 20. století postupně mnoho zemí opustilo zlato- nebo stříbrný standard. Po druhé světové válce a zejména v 70. letech 20. století se většina měn stala neconvertible (není směnitelná za zlato) a bankovky fungují jako fiat peníze.

- Moderní vývoj: V posledních dekádách se zvyšuje použití polymerových bankovek a pokročilých bezpečnostních prvků, stejně jako rostoucí trend bezhotovostních plateb.

Funkce bankovky v peněžním systému

- Prostředek směny: Umožňuje placení za zboží a služby.

- Účetní jednotka: Denominace bankovek (např. 10, 50, 100) umožňuje měřit hodnotu.

- Uchovatel hodnoty: V určitých obdobích a kontextech lidé používají hotovost k uchování hodnoty, i když je to závislé na inflaci a důvěře v měnu.

- Nástroj měnové politiky: Centrální banky kontrolují množství hotovosti v oběhu jako součást širší měnové politiky.

Vydávání a právní status

Bankovky jsou obvykle vydávány centrální bankou nebo státem a mají status zákonného platidla (legal tender) v zemi vydání. To znamená, že obchodníci a věřitelé je smí a v určitých situacích musí přijmout jako platbu za dluhy. Pravidla se liší podle jurisdikce; některé země umožňují i soukromé bankovky či speciální emisní práva, ale většina oběžné hotovosti je státní.

Bezpečnostní prvky

Moderní bankovky obsahují mnoho prvků proti padělání, například:

- vodotisky,

- hologramy a kovové proužky,

- mikrotisk a speciální tiskové techniky,

- barevně proměnlivé inkousty a UV prvky,

- polymerová vlákna nebo celá polymerová bankovka pro větší trvanlivost.

Bankovka versus směnka a jiné instrumenty

Pojmy se mohou někdy překrývat. Historicky i dnešní pojetí bankovky vychází z konceptu slibu platby. Nicméně je důležité rozlišovat:

- Bankovka – státem nebo centrální bankou vydané papírové/plastové peníze sloužící jako zákonné platidlo.

- Směnka – v právním a obchodním smyslu cenný papír, kterým vystavitel slibuje zaplatit určené částky, má jiné právní postavení než oběžná bankovka. (Pozn.: v běžné mluvě se někdy užívají různé názvy pro bankovky v různých zemích — např. v angličtině se používají slova "banknote", "note" nebo "bill".)

Praktické aspekty a současné trendy

- Úbytek hotovosti: V mnoha zemích roste používání bezhotovostních plateb (karty, mobilní platby), což snižuje oběh bankovek v každodenních transakcích.

- Trvání a náklady: Polymerové bankovky mohou vydržet déle a snižovat náklady na obměnu; na druhé straně výroba bezpečných bankovek je technologicky náročná a nákladná.

- Finanční inkluze: Hotovost zůstává důležitá pro skupiny bez přístupu k bankovním službám.

- Digitalizace měn: Diskuse o centrálně emitovaných digitálních měn (CBDC) může v budoucnu změnit roli fyzických bankovek.

Závěr

Bankovka je stále klíčovou formou peněz — jednoduchým a univerzálním prostředkem směny, i když její role se postupně mění s technologickým vývojem a změnami platebních návyků. Jejím základem není dnes hodnota papíru, ale důvěra v emitenta a právní rámec, který její použití a platnost upravuje.

Bankovky v Evropě

V Evropě byly prvními papírovými penězi papírové "mince" vydané v protestantském Leydenu (dnes Leiden) v Nizozemsku během španělského obléhání v roce 1574. Více než 5000 z odhadovaných 14 000 obyvatel Leydenu zemřelo, většinou v důsledku hladu. Dokonce i kůže (často používaná k výrobě nouzových platidel) byla vyvařena a použita k výživě lidí. Aby si obyvatelé vytvořili platidlo, vzali obaly a papír ze zpěvníků a církevních misálů a vytvořili z nich papírové planžety, které se razily stejnými razidly, jaká se dříve používala k ražbě mincí.

První skutečné evropské bankovky vydala Stockholms Banco, předchůdkyně Švédské banky, v roce 1660, ačkoli jí v roce 1664 došly mince na proplacení bankovek a v tomto roce ukončila svou činnost.

Bankovky v Americe

Nouzové papírové peníze ručně psané na hracích kartách se ve francouzské Kanadě používaly od roku 1685.

Kolonie Massachusettského zálivu byla první z kolonií, která na počátku 90. let 16. století vydala trvale obíhající bankovky. Používání pevných nominálních hodnot a tištěných bankovek se začalo používat v 18. století.

Ve Spojených státech bylo veřejné přijetí bankovek nahrazujících drahé kovy částečně urychleno nařízením č. 6102. Tento příkaz hrozil pokutou až 10 000 dolarů a maximálně deseti lety vězení pro každého, kdo by místo bankovek držel více než 100 dolarů zlata. Podobná opatření byla přijata po celém světě a měla podobné výsledky.

Otázky a odpovědi

Otázka: Co je to bankovka?

Odpověď: Bankovka je papír, kterým banka slibuje zaplatit držiteli na požádání.

Otázka: K čemu se používají mince?

Odpověď: Mince se obecně používají pro peněžní jednotky nižší hodnoty.

Otázka: Proč byly zavedeny bankovky?

Odpověď: Bankovky byly zavedeny, protože nosit s sebou velké množství drahých kovů bylo těžkopádné a často i nebezpečné.

Otázka: Co určuje hodnotu peněz?

Odpověď: Původně se hodnota peněz určovala podle hodnoty materiálu, z něhož byly vyrobeny, například stříbra nebo zlata.

Otázka: Co je to z finančního hlediska bankovka?

Odpověď: Směnka je z finančního hlediska příslib, že někomu zaplatíte peníze.

Otázka: Jaký byl původní účel bankovek?

Odpověď: Původním účelem bankovek byl příslib, že dají určité množství drahého kovu každému, kdo papír předloží.

Otázka: Jak se bankovky používaly k placení?

Odpověď: Lidé mohli platit za věci tak, že předložili bankovku, a tím i uloženou hodnotu (obvykle ve zlatých nebo stříbrných mincích uložených v bankovním trezoru), kterou bankovka slibovala.

Autor

AlegsaOnline.com Co je bankovka: definice, historie a role v peněžním systému Leandro Alegsa

URL: https://cs.alegsaonline.com/art/8772