Soukromý kapitál: přehled typů, životního cyklu, výnosů a rizik

Soukromý kapitál: přehled typů (LBO, venture, growth, mezanin), životního cyklu (fundraising, due diligence, aktivní řízení, exit), očekávaných výnosů, likvidity a hlavních rizik

Soukromý kapitál označuje investice do vlastního kapitálu společností, které nejsou obchodovány na veřejné burze cenných papírů. Typicky jde o přímé nákupy akcií nebo podílů v podnicích mimo burzu cenných papírů, často za účelem restrukturalizace, růstu nebo pozdějšího výstupu z investice.

Galerie obrázků

7 Obrázky

Základní principy

Investoři — obvykle institucionální subjekty nebo specializované investiční fondy — poskytnou kapitál společnosti výměnou za vlastnický podíl. Tento kapitál může sloužit k:

- financování růstu a expanze,

- restrukturalizaci dluhu či aktiv,

- náhradě stávajícího kapitálu nebo managementu,

- podpoře vývoje nových produktů a vstupu na trhy.

Hlavní typy soukromého kapitálu

- Odkupy s využitím pákového efektu (LBO) — nákupy většinových podílů v zavedených společnostech za použití významného množství dluhu.

- Rizikový kapitál — investice do raných fází vývoje firem s vysokým růstovým potenciálem, ale i vyšším rizikem.

- Růstový kapitál — financování firem, které již fungují, ale potřebují kapitál pro další expanzi.

- Problémové investice — investice do firem s finančními potížemi, často za účelem restrukturalizace.

- Mezaninový kapitál — hybridní forma financování kombinující prvky dluhu a vlastního kapitálu.

- Investice do začínajících společností (seed / early-stage) — často zahrnuty pod rizikový kapitál.

Životní cyklus investice

- Fundraising — správci fondů získávají kapitál od investorů (pensionní fondy, pojišťovny, bohaté rodiny apod.).

- Výběr a due diligence — analýza cílové firmy, právních a finančních rizik.

- Investice a aktivní správa — nákup podílu a následná podpora společností (strategicky i operativně).

- Realizace hodnoty (exit) — prodej podílu přes IPO, prodej strategickému kupci nebo sekundární prodej investorům.

Výnosy, rizika a charakteristika

- Potenciál vyššího výnosu než u veřejných akcií díky aktivnímu řízení a zaměření na hodnotu.

- Nízká likvidita — investice jsou obvykle vázané na několik let.

- Riziko pákového financování — použití dluhu může zvýšit ziskovost, ale i riziko selhání.

- Operativní a tržní rizika — spojená s řízením společností a s vývojem odvětví.

- Valuační nejistoty — oceňování nelikvidních podílů je méně průhledné než na veřejných trzích.

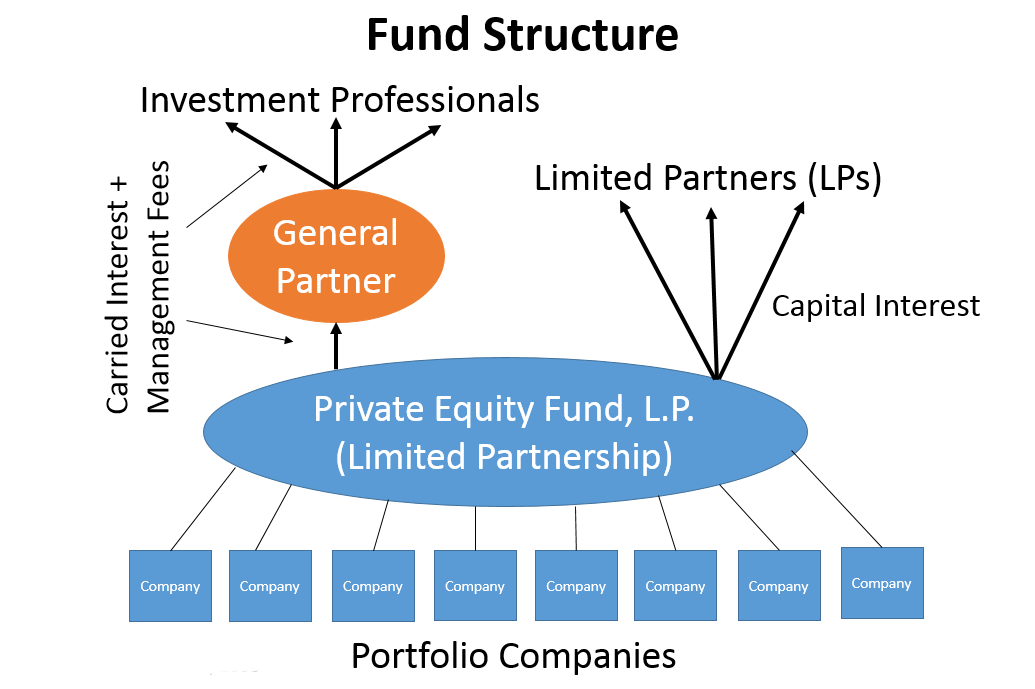

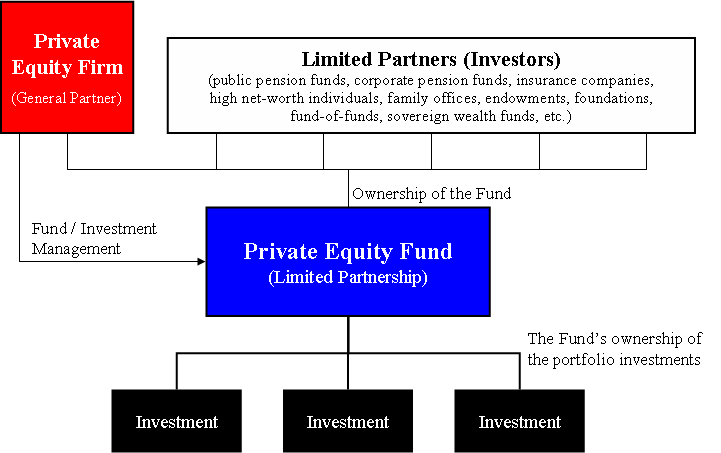

Role investorů a správců fondů

Struktura soukromého kapitálu obvykle rozlišuje:

- Limited partners (LP) — pasivní poskytovatelé kapitálu (institucionální investoři).

- General partners (GP) — správci fondu, kteří vybírají investice, řídí portfolio a přijímají rozhodnutí o prodeji.

- Správci fondů často uplatňují aktivní vliv na řízení společností prostřednictvím míst ve správních radách, strategických zásahů a operačních zlepšení.

Regulace a právní rámec

Soukromý kapitál podléhá zejména pravidlům obchodního práva a smluvním ujednáním mezi investory a správci fondů. Specifická regulace závisí na jurisdikci a typu fondu; existují povinnosti týkající se zveřejňování informací, správy konfliktů zájmů a ochrany investorů.

Srovnání s veřejným kapitálem

- Transparentnost — společnosti v private equity jsou méně regulované z hlediska veřejného výkaznictví.

- Kontrola — investoři v private equity často získávají větší vliv na řízení než minoritní akcionáři veřejných společností.

- Likvidita — veřejné akcie lze obvykle rychleji prodat na burze, zatímco podíly v private equity jsou vázány delší dobu.

Způsoby vystoupení (exit)

- Veřejná nabídka akcií (IPO) — uvedení firmy na burzu cenných papírů.

- Prodej strategickému kupci nebo jinému finančnímu investorovi.

- Sekundární prodeje mezi fondy nebo institucionálními investory.

Soukromý kapitál hraje významnou roli v kapitálových trzích tím, že přiděluje kapitál podnikům v různých fázích jejich vývoje. Zároveň vyžaduje od investorů ochotu nést vyšší riziko, delší investiční horizont a aktivní řízení podílů.

Související články

Autor

AlegsaOnline.com Soukromý kapitál: přehled typů, životního cyklu, výnosů a rizik Leandro Alegsa

URL: https://cs.alegsaonline.com/art/79272