CDS (swap úvěrového selhání): definice a princip fungování

CDS (swap úvěrového selhání) – průvodce s jasnou definicí a vysvětlením fungování, rozdílů od pojištění a hlavních rizik pro investory a spekulanty.

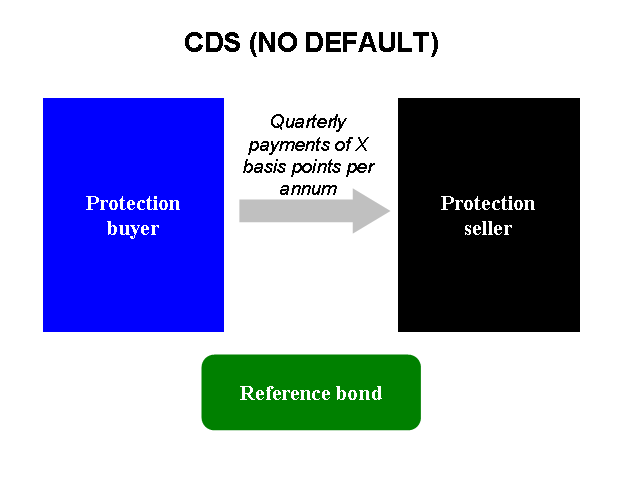

Swap úvěrového selhání (zkráceně CDS) je smlouva mezi dvěma stranami, ve které jedna strana (kupující ochrany) platí pravidelné poplatky druhé straně (prodávajícímu ochrany) výměnou za kompenzaci, pokud určitá společnost nebo stát přestane splácet své dluhopisy nebo jiný dluh — tedy pokud nastane tzv. úvěrové selhání. V základním smyslu CDS připomíná pojištění proti selhání dlužníka, ale liší se v několika důležitých ohledech:

- Pojišťovny obvykle vyžadují, abyste vlastnili věc, kterou pojišťujete. U CDS ale můžete „pojištění“ koupit i bez toho, aniž byste drželi příslušné dluhopisy — takzvaný „naked CDS“.

- Pojištění podléhá přísným pravidlům a kapitálovým požadavkům ze strany státních regulátorů, zatímco obchodování s CDS historicky podléhalo méně přímé regulaci (to se po finanční krizi 2008 začalo měnit).

- Pojišťovny musejí mít kapitál a rezervy, které kryjí velké množství současně uplatněných pojistných událostí. Prodávající ochrany v CDS nemusí být vždy tak kapitálově chráněni, což zvyšuje riziko selhání protistrany.

Galerie obrázků

5 Obrázky

Jak CDS funguje v praxi

Typický CDS obsahuje několik základních prvků:

- Referenční subjekt — firma nebo stát, vůči němuž se riziko měří (ten, kdo teoreticky může selhat).

- Notional (jmenovitá částka) — částka, ze které se případně počítá vyrovnání (např. 10 milionů EUR). Kupující CDS ale nemusí vlastnit žádné dluhopisy v této hodnotě.

- Pravidelné platby — kupující platí prodávajícímu ochrany pravidelný poplatek (spread), dokud smlouva neskončí nebo nedojde k úvěrové události.

- Úvěrová událost — definovaná smluvně (např. platební neschopnost, změna v dluhu, restrukturalizace). Po jejím nastání se obchod vypořádá fyzicky (dodání dluhopisů a vyrovnání rozdílu) nebo hotovostně (peněžní platba vyjadřující ztrátu).

Typy vypořádání

Hlavní způsoby vypořádání jsou:

- Fyzické vypořádání — kupující ochrany dodá referenční dluhopisy prodávajícímu a obdrží jmenovitou hodnotu.

- Hotovostní vypořádání — strany dohodnou tržní hodnotu ztráty (obvykle výsledkem aukce), prodávající ochrany zaplatí rozdíl mezi jmenovitou hodnotou a tržní hodnotou dluhopisů.

Pro koho CDS slouží

CDS se používají zejména k:

- Hedgingu — držitel dluhopisů si může pojistit riziko defaultu snížením ztrát, pokud se protistrana zaváže vyplatit mu kompenzaci.

- Spekulaci — investoři mohou spekulovat na zhoršení kreditního profilu firmy koupí CDS, aniž by drželi dluhopisy (tzv. naked CDS).

- Arbitráži a obchodních strategiích — např. využití rozdílu mezi cenou dluhopisu a cenou CDS (tzv. CDS basis).

Hlavní rizika

Mezi nejdůležitější rizika spojená s CDS patří:

- Riziko protistrany — pokud prodávající ochrany zkrachuje, nemusí být schopen vyplatit kompenzaci.

- Likviditní riziko — trh s CDS u některých emitentů může být slabě likvidní, což ztěžuje vstup nebo výstup z pozice.

- Modelové a právní riziko — nesoulad při definování úvěrové události nebo spory o výpočet vyrovnání mohou vést ke komplikacím.

- Systémové riziko — koncentrace velkých expozic u několika institucí může zvyšovat riziko širších finančních problémů (jako se ukázalo v roce 2008).

Regulace a změny po roce 2008

Po finanční krizi 2008 došlo k řadě reforem s cílem snížit rizika spojená s deriváty, včetně CDS. Mezi klíčová opatření patří větší standardizace smluv (ISDA), zavádění centrálního clearingu přes clearingová centra (CCP) a přísnější reportovací povinnosti (např. evropské nařízení EMIR nebo americký Dodd‑Frank). Tyto kroky zvýšily transparentnost a snížily některá protistranná rizika, ale CDS zůstávají složitým produktem s potenciálně vysokým rizikem.

Shrnutí: CDS je finanční nástroj, který umožňuje převést nebo spekulovat na kreditní riziko emitenta dluhu. Nabízí možnosti jak pro zajištění, tak pro spekulaci, zároveň ale nese specifická rizika (zejména riziko protistrany a systémové dopady), která je nutné rozumět před vstupem do obchodu.

Role ve finanční krizi v roce 2008

Když 15. září 2008 zkrachovala banka Lehman Brothers, nesplácela své dluhopisy. Pojišťovna AIG prodala pro Lehman spoustu swapů úvěrového selhání, ale neměla dost peněz, aby zaplatila všem lidem, kterým je prodala.

Je to proto, že spousta společností spekulovala tak, že se zajišťovala pomocí swapů úvěrového selhání. Nakoupily swapy úvěrového selhání pro určitou společnost a pak prodaly swapy úvěrového selhání pro tutéž společnost, když se swapy úvěrového selhání zdražily. Pokud jste například koupili několik swapů úvěrového selhání na Lehman Brothers od AIG, za které jste museli zaplatit 500 000 USD, a o rok později jste prodali stejný počet swapů úvěrového selhání na Lehman za 600 000 USD, vydělali jste 100 000 USD. Pokud by Lehman selhal, měli byste zaplatit lidem, kterým jste CDS prodali, ale to by mělo být v pořádku, protože nyní vám má AIG zaplatit za CDS, které jste koupili.

Tolik společností nakoupilo a následně prodalo CDS, že když Lehman zkrachoval, nikdo neměl dost peněz, aby zaplatil lidem, kterým CDS prodal. Snažili se je získat od společností, od kterých CDS koupili, ale ani ty neměly dost peněz. Tyto společnosti se snažily získat peníze od společností, které jim je dlužily, ale ani ty neměly dost peněz, a tak dále. Protože jich AIG prodala tolik, lidé se obávali, že AIG prostě vzdá snahu zaplatit jim všem. Kdyby to udělala, došlo by k dominovému efektu, kdy by všichni zkrachovali. Protože by zkrachovalo tolik společností, rozhodla se vláda pomoci AIG zaplatit, aby se ekonomika nezhroutila.

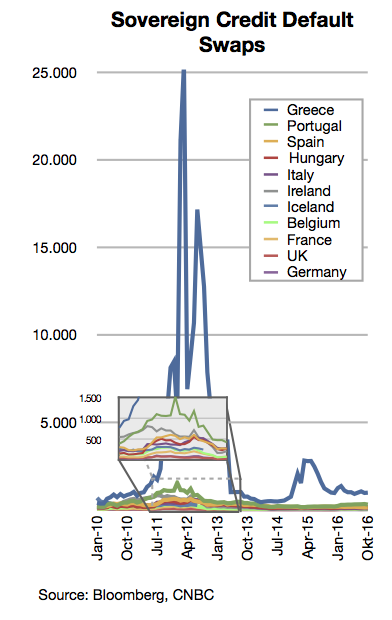

Role v řecké finanční krizi

Když lidé zjistili, že řecká vláda dluží více peněz, než si všichni mysleli, začali lidé, kteří nevlastnili žádné řecké státní dluhopisy, nakupovat swapy úvěrového selhání na řecké dluhopisy. Dělali to proto, že si mysleli, že Řecko vzdá snahu platit, takže dluhopisy se stanou bezcennými a lidé, kteří prodali swapy úvěrového selhání, jim zaplatí. Bohužel to lidi, kteří mají řecké dluhopisy, znervózňuje, takže je chtějí prodat a už je nekupují. To Řecku ztěžuje půjčování peněz na řešení jeho peněžních problémů.

Otázky a odpovědi

Otázka: Co je to swap úvěrového selhání (CDS)?

Odpověď: Swap úvěrového selhání je druh investice, kdy někdo dostane zaplaceno, pokud společnost nesplácí své dluhopisy.

Otázka: Jak se swap úvěrového selhání liší od pojištění?

A: Swap úvěrového selhání se liší tím, že ho můžete koupit za dluhopisy, které nevlastníte, a pro prodejce CDS neplatí tolik pravidel.

Otázka: Kdo vytváří pravidla pro pojištění?

Odpověď: Pravidla (nazývaná regulace) pro pojištění vytváří vláda.

Otázka: Proč musí mít pojišťovny dostatek peněz pro případ, že by si pojištění potřebovalo vybrat hodně lidí najednou?

Odpověď: Pojišťovny musejí mít dostatek peněz pro případ, že by si mnoho lidí potřebovalo vybrat pojištění najednou, aby mohly vyplatit pojistné plnění.

Otázka: Proč neexistuje mnoho pravidel pro prodejce CDS?

Odpověď: Pro prodejce CDS neexistuje mnoho pravidel, protože se jedná o relativně novou investici a vláda pro ni zatím nevytvořila předpisy.

Otázka: Mohou lidé pomocí swapů úvěrového selhání spekulovat na společnosti?

Odpověď: Ano, lidé mohou spekulovat na společnosti nákupem swapů úvěrového selhání pro společnosti, o kterých si myslí, že se dostanou do problémů.

Otázka: Jak se swap úvěrového selhání chová jako pojištění dluhopisů?

Odpověď: Swap úvěrového selhání funguje jako pojištění dluhopisů tím, že poskytuje ochranu proti riziku, že společnost nesplatí své dluhopisy.

Související články

Autor

AlegsaOnline.com CDS (swap úvěrového selhání): definice a princip fungování Leandro Alegsa

URL: https://cs.alegsaonline.com/art/24064